Page 38 - NEGOCIACIÓN COLECTIVA 2019 EN EL SECTOR AGROALIMENTARIO ESPAÑOL

P. 38

2.- Situación actual sobre los sectores con negociación colectiva de ámbito territorial

La estructura empresarial del sector se caracteriza por una fuerte concentración y penetración de capitales inter-

nacionales. La atonía del mercado interno antes mencionada ha provocado una fuerte competencia entre los

principales operadores del sector lo que otorga gran importancia a las marcas de distribución.

La empresa líder del sector registra una producción de 105.000 toneladas y sus ventas se sitúan en 252 millones de euros.

Las marcas de distribución acaparan el 68´3% de todas las ventas en volumen y el 52´4% en valor, mientras que

la primera oferta con marca propia se queda en un 8´4% en volumen y un 15% en valor.

El comercio exterior de productos de pastelería y bollería industrial todavía es claramente negativo para nuestro país.

Las exportaciones alcanzaron en el último año computado las 7.300 toneladas, lo que supone un importante creci-

miento del 8´9% respecto al año anterior por un valor de 38 millones de euros, un 8´3% más en este caso. Los princi-

pales destinos de estas exportaciones son otros países de la Unión Europea, entre los que destacan Francia, Alemania,

Portugal e Italia.

En cuanto a las importaciones, llegaron a las 29.700 toneladas y aparecen muy vinculadas a las estrategias comercia-

les de algunas de las grandes cadenas de distribución. Nuestros principales proveedores son otros países de la Unión

Europea, sobre todo Alemania, Francia, Portugal, Italia y Reino Unido.

El mercado de dulces y caramelos alcanzó las 293.165 toneladas con un crecimiento anual del 1´6% en el último

ejercicio computado. En cuanto al valor, el crecimiento fue más significativo, del 2´7%, alcanzando los 770 millo-

38 nes de euros. El mercado nacional superó las 128.170 toneladas, un 1´5% más que el año anterior y facturó 484

millones de euros, un 1´7% más.

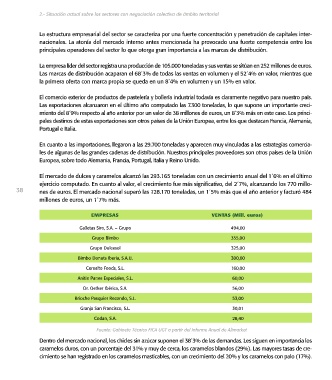

EMPRESAS VENTAS (Mill. euros)

Galletas Siro, S.A. – Grupo 494,00

Grupo Bimbo 355,00

Grupo Dulcesol 325,00

Bimbo Donuts Iberia, S.A.U. 300,00

Cerealto Foods, S.L. 160,00

Anitin Panes Especiales, S.L. 60,00

Dr. Oetker Ibérica, S.A. 56,00

Brioche Pasquier Recondo, S.L. 53,00

Granja San Francisco, S.L. 30,01

Codan, S.A. 28,40

Fuente: Gabinete Técnico FICA UGT a partir del Informe Anual de Alimarket

Dentro del mercado nacional, los chicles sin azúcar suponen el 38´3% de las demandas. Les siguen en importancia los

caramelos duros, con un porcentaje del 31% y muy de cerca, los caramelos blandos (29%). Las mayores tasas de cre-

cimiento se han registrado en los caramelos masticables, con un crecimiento del 20% y los caramelos con palo (17%).