Page 40 - Negociación Colectiva 2020 en el sector agroalimentario español

P. 40

2.- Situación actual sobre los sectores con negociación colectiva de ámbito territorial sectorial

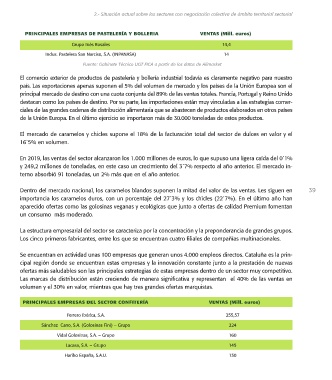

PRINCIPALES EMPRESAS DE PASTELERÍA Y BOLLERIA VENTAS (Mill. euros)

Grupo Inés Rosales 14,4

Indus. Pastelera San Narciso, S.A. (INPANASA) 14

Fuente: Gabinete Técnico UGT FICA a partir de los datos de Alimarket

El comercio exterior de productos de pastelería y bollería industrial todavía es claramente negativo para nuestro

país. Las exportaciones apenas suponen el 5% del volumen de mercado y los países de la Unión Europea son el

principal mercado de destino con una cuota conjunta del 89% de las ventas totales. Francia, Portugal y Reino Unido

destacan como los países de destino. Por su parte, las importaciones están muy vinculadas a las estrategias comer-

ciales de las grandes cadenas de distribución alimentaria que se abastecen de productos elaborados en otros países

de la Unión Europa. En el último ejercicio se importaron más de 30.000 toneladas de estos productos.

El mercado de caramelos y chicles supone el 18% de la facturación total del sector de dulces en valor y el

16´5% en volumen.

En 2019, las ventas del sector alcanzaron los 1.000 millones de euros, lo que supuso una ligera caída del 0´1%

y 249,2 millones de toneladas, en este caso un crecimiento del 3´7% respecto al año anterior. El mercado in-

terno absorbió 91 toneladas, un 2% más que en el año anterior.

Dentro del mercado nacional, los caramelos blandos suponen la mitad del valor de las ventas. Les siguen en 39

importancia los caramelos duros, con un porcentaje del 27´3% y los chicles (22´7%). En el último año han

aparecido ofertas como las golosinas veganas y ecológicas que junto a ofertas de calidad Premium fomentan

un consumo más moderado.

La estructura empresarial del sector se caracteriza por la concentración y la preponderancia de grandes grupos.

Los cinco primeros fabricantes, entre los que se encuentran cuatro filiales de compañías multinacionales.

Se encuentran en actividad unas 100 empresas que generan unos 4.000 empleos directos. Cataluña es la prin-

cipal región donde se encuentran estas empresas y la innovación constante junto a la prestación de nuevas

ofertas más saludables son las principales estrategias de estas empresas dentro de un sector muy competitivo.

Las marcas de distribución están creciendo de manera significativa y representan el 40% de las ventas en

volumen y el 30% en valor, mientras que hay tres grandes ofertas marquistas.

PRINCIPALES EMPRESAS DEL SECTOR CONFITERÍA VENTAS (Mill. euros)

Ferrero Ibérica, S.A. 255,57

Sánchez Cano, S.A. (Golosinas Fini) – Grupo 224

Vidal Golosinas, S.A. – Grupo 160

Lacasa, S.A. – Grupo 145

Haribo España, S.A.U. 130