Page 73 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 73

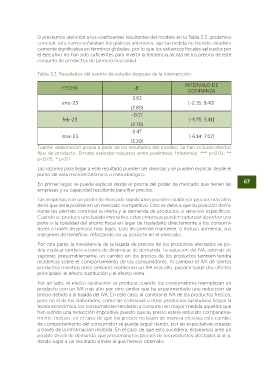

Tabla 3.2. Resultados del modelo DiD a partir de regresión lineal. Si prestamos atención a los coeficientes resultantes del modelo en la Tabla 3.3., podemos

concluir, tal y como señalaban los gráficos anteriores, que la medida no ha sido estadísti-

IPC REGRESIÓN LINEAL REGRESIÓN LINEAL camente significativa en términos globales, por lo que los esfuerzos fiscales aplicados por

el ejecutivo no han sido suficientes para invertir la tendencia alcista de los precios de este

0.42 0.42** conjunto de productos de primera necesidad.

Tratados

(2.5881) (0.1530)

18.98*** Tabla 3.3. Resultados del evento de estudio después de la intervención.

IVA Omitida

(1.9163) INTERVALO DE

FECHA

-1.10 -1.10 CONFIANZA

Tratados * IVA 3.63

(2.9781) (0.8544) ene-23 [-2.15; 9.40]

108.76*** 99.79*** (2.80)

Constante -0.17

(1.8359) (0.2298) feb-23 [-5.75; 5.41]

Efectos fijos de tiempo No Sí (2.70)

Errores estándares entre paréntesis. Inferencia: *** p<0.01; ** p<0.05; * p<0.1 0.47

mar-23 [-6.14; 7.07]

A continuación, procedemos a aplicar el estudio de eventos. La Figura 3.5. resume los (3.20)

resultados del estudio de eventos por mes. El punto gris oscuro sería el efecto del coefi- Fuente: elaboración propia a partir de los resultados del modelo. Se han incluido efectos

ciente, mientras que la línea gris clara representa el intervalo de confianza del coeficiente. fijos de producto. Errores estándar robustos entre paréntesis. Inferencia: *** p<0.01; **

La línea negra indica la entrada en vigor de la medida. Se puede ver como antes de la p<0.05; * p<0.1

medida se cumplen las tendencias paralelas, que antes hemos mencionado, pues no hay

diferencias del grupo de tratamiento respecto al grupo de control. Después de la entrada Las razones para llegar a este resultado pueden ser diversas y se pueden explicar desde el

en vigor tampoco se observan diferencias entre el grupo de tratamiento ni el grupo de punto de vista microeconómico o metodológico.

66 control, siendo la medida inefectiva para reducir los precios. En primer lugar, se puede explicar desde el prisma del poder de mercado que tienen las 67

empresas y su capacidad resultante para fijar precios.

Figura 3.5. Resultados del evento de estudio.

Las empresas con un poder de mercado significativo pueden establecer precios más altos

de lo que sería posible en un mercado competitivo. Esto se debe a que su posición domi-

nante les permite controlar la oferta y la demanda de productos o servicios específicos.

Cuando se produce una bajada impositiva, estas empresas pueden optar por absorber una

parte o la totalidad del ahorro fiscal en lugar de trasladarlo directamente a los consumi-

dores a través de precios más bajos. Esto les permite mantener, o incluso aumentar, sus

márgenes de beneficio, reforzando así su posición en el mercado.

Por otra parte, la inexistencia de la bajada de precios de los productos afectados se po-

dría explicar también a través de dinámicas de demanda. La variación del IVA, además de

suponer, presumiblemente, un cambio en los precios de los productos también tendrá

incidencia sobre el comportamiento de los consumidores. Al cambiar el IVA de ciertos

productos mientras otros similares mantienen un IVA más alto, pueden surgir dos efectos

principales: el efecto sustitución y el efecto renta.

Por un lado, el efecto sustitución se produce cuando los consumidores reemplazan un

producto con un IVA más alto por otro similar que ha experimentado una reducción de

precio debido a la bajada del IVA. En este caso, al cambiar el IVA de los productos frescos,

pero no el de los elaborados, como las conservas u otros productos sustitutivos Según la

teoría económica, los consumidores tenderán a consumir en mayor medida aquellos que

han sufrido una reducción impositiva, puesto que su precio estará reducido comparativa-

mente. Incluso, en el caso de que los precios no bajen de manera efectiva, este cambio

de comportamiento del consumidor se puede seguir dando, por las expectativas creadas

a través de la información recibida. En el caso de que esto sucediera, estaríamos ante un

posible shock de demanda, que presionaría los precios de los productos afectados al alza,

Fuente: elaboración propia a partir de los resultados del modelo

dando lugar a un resultado similar al que hemos obtenido.