Page 77 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 77

Figura 3.8. Empresas por número de trabajadores dentro del sector manufacturero de nos fijamos en otras, ocurre lo contrario, por lo que no hay un patrón único en cuanto a

bebidas (2021) la evolución de precios desde que comenzó la crisis inflacionista.

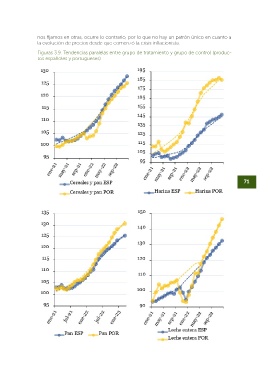

Figuras 3.9. Tendencias paralelas entre grupo de tratamiento y grupo de control (produc-

tos españoles y portugueses)

Fuente: elaboración propia con datos de Eurostat

Por último, refiriéndonos más concretamente al estudio que aquí nos atañe, la política de

70 bajada de IVA por parte del gobierno español ha sido tomada como ejemplo por el ejecutivo 71

portugués en abril de 2023. A pesar de las reticencias iniciales a implantar la medida a principio

de año, el gobierno portugués ha evaluado positivamente la evolución de la política, tomán-

dola como ejemplo para hacerla propia cuatro meses más tarde. Esto evidencia la idoneidad

comparativa entre ambos territorios, al servir de guía la política fiscal en cuestión de precios

de uno sobre el otro. Además, en términos metodológicos, esta situación ofrece la oportuni-

dad de disfrutar de una ventana de tiempo en la que podemos observar el tratamiento de la

política económica en España y, por contraparte, el control en Portugal, lo que resulta en un

cuasi-experimento idóneo a la hora de aplicar un modelo de Diferencias en Diferencias.

La idoneidad de utilizar a Portugal como control se justifica empíricamente cuando se

analizan las tendencias de los precios de las subclases de productos en ambos países.

En este caso, la comparación se realiza en los mismos grupos de productos evaluados en

ambos países, de forma que no hay que encontrar productos similares que sirvan como

control y tratamiento. Como se puede comprobar, el supuesto de tendencias paralelas se

cumple en todos los casos, registrando una evolución de precios casi idéntica en muchos

de ellos. A diferencia del caso en el que se utiliza exclusivamente productos españoles, en

este análisis podemos comparar los mismos grupos de productos, lo que da aún más ro-

bustez a nuestro supuesto. Además, como se ha comentado anteriormente, esto permite

incluir el grupo de “Otros aceites”, dado que, como se observa en la Figura 3.9., aunque su

precio se comporta de forma anómala en el contexto de un mismo país, evoluciona de

forma similar en distintos mercados. De esta forma, podemos analizar de forma rigurosa

todas las subclases que han experimentado cambios en el valor del IVA.

Por otra parte, cuando observamos la evolución de los precios desde 2021, encontramos

también una tendencia alcista en Portugal para todos los productos. En cuanto a la preva-

lencia de una tendencia sobre otra, no encontramos un factor común para todos los gru-

pos. Mientras que para algunas subclases la inflación ha sido mayor para España, cuando