Page 68 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 68

tendencias paralelas, lo que nos permite comparar de manera precisa cómo se desa-

rrollan los precios de los productos afectados en relación con aquellos que no se ven

influenciados por la medida.

Es importante destacar que la medida en cuestión implica dos componentes clave. En

primer lugar, la modificación de la tasa del Impuesto sobre el Valor Añadido (IVA), lo que

incide directamente en los costos y los precios de estos productos. En segundo lugar, la

modificación en el precio conlleva un cambio en el precio teórico esperado de los pro-

ductos.

En términos generales, se anticipa que el cambio teórico en los precios de estos produc-

tos debería reflejar una reducción promedio del 3,95%. Este porcentaje se calcula consi-

derando los efectos directos de la variación en la tasa del IVA y cómo esta afecta al precio

teórico. Si, al analizar los datos empíricos, observamos que la disminución real de precios

no supera este valor, se podría concluir que la medida implementada no ha logrado un

impacto significativo en la reducción de los precios de estos alimentos básicos.

Para llevar a cabo este análisis, hemos aplicado una fórmula específica, la cual hemos

tomado de la investigación realizada por Almunia, Martínez y Martínez (2023).

1 + é

= 1

(1 + )

dónde IVA antes es el tipo impositivo de IVA antes de la implementación de la medida,

mientras que IVA después es el tipo impositivo de IVA después de la implementación de la

medida.

62 63

Esta fórmula es esencial para calcular con precisión el cambio en el precio teórico y, por

lo tanto, determinar si la medida ha tenido un efecto positivo en el objetivo de reducir los

costos de estos productos esenciales para los consumidores.

Tabla 3.1. grupo de productos afectados y no afectados por la medida según tipo IVA.

TIPO IVA

GRUPO DE TIPO CAMBIO

A PARTIR

PRODUCTOS IVA DE ENERO PRECIO GRUPO DE CONTROL

TRATADOS 2022 TEÓRICO

2023

Arroz 4% 0% -3.85% Otros productos de cereales

Cereales y pan 4% 0% -3.85% Cereales de desayuno

Fruta fresca 4% 0% -3.85% Fruta en conserva

Harina y otros cereales 4% 0% -3.85% Otros productos de horneado

Huevos 4% 0% -3.85% Aves de corral

Leche desnatada 4% 0% -3.85% Yogur

Pan 4% 0% -3.85% Pizza y quiche

Patatas 4% 0% -3.85% Patatas fritas

Queso y cuajada 4% 0% -3.85% Helados

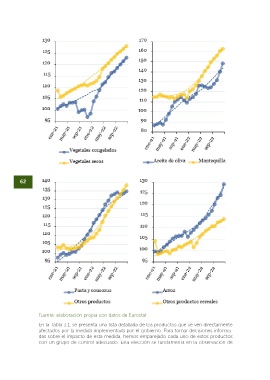

Fuente: elaboración propia con datos de Eurostat Vegetales congelados 4% 0% -3.85% Vegetales secos y en conserva

Vegetales frescos 4% 0% -3.85% Vegetales secos y en conserva

En la Tabla 3.1, se presenta una lista detallada de los productos que se ven directamente Aceite de oliva 10% 5% -4.55% Mantequilla

afectados por la medida implementada por el gobierno. Para tomar decisiones informa-

das sobre el impacto de esta medida, hemos emparejado cada uno de estos productos Pasta 10% 5% -4.55% Otros productos de horneado

con un grupo de control adecuado. Esta elección se fundamenta en la observación de Fuente: elaboración propia siguiendo a Almunia, Martínez & Martínez (2023)