Page 140 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 140

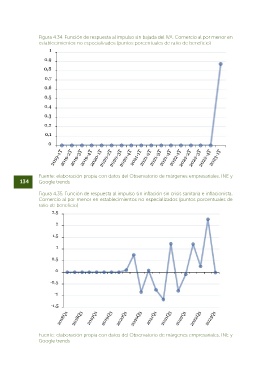

Figura 4.34. Función de respuesta al impulso sin bajada del IVA. Comercio al por menor en A todas las causas y condicionantes que se han mencionado anteriormente, se le suma la

establecimientos no especializados (puntos porcentuales de ratio de beneficio) concentración de cada uno de los sectores. Este indicador incluido en el modelo se con-

trola a través de la estimación del índice de concentración empresarial de Herfindahl-Hir-

schman, calculado a través de la siguiente ecuación:

=

Dónde s es la cuota de mercado expresada como porcentaje de la empresa, n es el nú-

mero total de empresas (en nuestro caso n=1000) e IHH representa las iniciales de Indíce

de Herfindahl-Hirschman.

Este índice indica el poder de mercado que aglutinan las diez empresas más grandes

sobre el total del sector. En este caso, se calcula utilizando la base de datos ORBIS que

ofrece datos de facturación de una amplia muestra de empresas. En cada sector se

han tomado las 1000 empresas que más facturan y el total del sector se ha estimado

sumando los ingresos de todas ellas. Dado que solo se disponen de datos para 2021 y

la estructura empresarial no varía mucho en el corto plazo, se supone que esta perma-

nece constante para 2022 y el primer trimestre de 2023. Los resultados muestran la alta

atomización del tejido empresarial vinculado con el sector agroalimentario. Ninguno de

los sectores estudiados presenta una alta concentración, aunque el comercio minorista

no especializado es el que registra el índice más alto con una amplia diferencia sobre el

resto. Esto indica que, en este sector las empresas más grandes tienen un importante

poder sobre la fijación de precios, tanto para ampliar sus beneficios como para situar

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y fuertes barreras de entrada. También tendrán poder sobre proveedores, lo que puede

134 Google trends explicar la incapacidad de fijar precios de los productores que los puede llevar a tener 135

que mantener su precio de venta, aunque aumenten los costes. De esta manera, se

Figura 4.35. Función de respuesta al impulso sin inflación sin crisis sanitaria e inflacionista. podría explicar parte de los buenos resultados obtenidos por los sectores de comercio

Comercio al por menor en establecimientos no especializados (puntos porcentuales de en contraste con la industria.

ratio de beneficio)

Tabla 4.2. Índice de concentración empresarial de Herfindahl-Hirschman por sectores vin-

culados con la industria agroalimentaria (2021)

SECTOR IHH

Agricultura, ganadería, silvicultura y pesca 48,08

Industria de la alimentación 55,78

Fabricación de bebidas 215,20

Comercio al por mayor de materias primas agrarias y de animales 189,30

vivos

Comercio al por mayor de productos alimenticios, bebidas y tabaco 67,45

Comercio al por menor en establecimientos no especializados 985,33

Comercio al por menor de productos alimenticios, bebidas y taba- 215,90

co en establecimientos especializados

Fuente: elaboración propia con datos de ORBIS

4.5. Principales conclusiones del capítulo

A modo de resumen, podemos concluir que las empresas, de forma genérica, han au-

mentado sus ratios de beneficios durante la crisis inflacionista. Es decir, las empresas han

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y aumentado sus beneficios por encima de los costes. Esto significa que, aunque la infla-

Google trends ción responda a un aumento de costes y no podamos afirmar que hayan sido culpables