Page 139 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 139

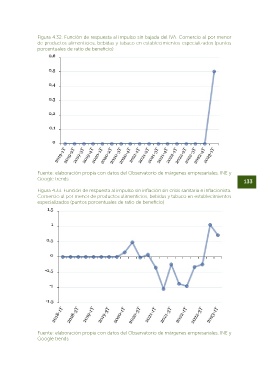

Figura 4.31. Función de respuesta al impulso sin crisis sanitaria e inflacionista. Comercio al Figura 4.32. Función de respuesta al impulso sin bajada del IVA. Comercio al por menor

por mayor de materias primas agrarias y de animales vivos (puntos porcentuales de ratio de productos alimenticios, bebidas y tabaco en establecimientos especializados (puntos

de beneficio) porcentuales de ratio de beneficio)

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y

Google trends

132 133

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y Figura 4.33. Función de respuesta al impulso sin inflación sin crisis sanitaria e inflacionista.

Google trends Comercio al por menor de productos alimenticios, bebidas y tabaco en establecimientos

especializados (puntos porcentuales de ratio de beneficio)

En términos de comercio minorista se incluyen los sectores de Comercio al por menor de

productos alimenticios, bebidas y tabaco en establecimientos especializados y el Comer-

cio al por menor en establecimientos no especializados. Este último, a pesar de no tener

una relación exclusiva con el sector agroalimentario, como ya se ha mencionado, dado

su nivel de agregación, requiere ser analizado, puesto que incluye los supermercados y

grandes superficies, que son los principales distribuidores de alimentos a los consumido-

res. Por esta razón, es importante tener en cuenta esta heterogeneidad dentro del sector

a la hora de analizar los resultados.

De hecho, se observa que, mientras que los minoristas de alimentación habrían tenido

un menor ratio de beneficios en todos los periodos, en el comercio no especializado

esta tendencia es distinta para los dos últimos periodos, dado que habría ganado más

en el contrafactual propuesto. Es cierto que, en los últimos periodos de la serie hay una

importante remisión de la inflación, lo que hace que todos los sectores que se han apro-

vechado de esta situación registren una menor diferencia de beneficios entre la realidad

y el contrafactual. En el caso del comercio no especializado, no se observa que hayan

ganado menos, sino que habrían ganado más en un escenario sin inflación. Es posible

que, en este caso, las medidas del gobierno y el foco puesto por la sociedad en este tipo

de establecimientos hayan estabilizado los precios, haciendo que no sigan escalando sus

ratios de beneficio tanto como en los periodos anteriores. Sin embargo, hay que tener en

cuenta que, en periodos venideros ante la disminución de costes, estas empresas, con

alto poder de mercado, puede mantener precios al consumidor y aumentar sus benefi-

cios en una segunda ronda, a medida que la inflación comienza a apaciguarse. Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y

Google trends