Page 136 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 136

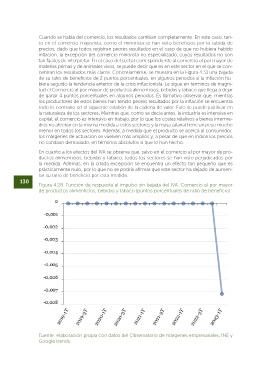

Cuando se habla del comercio, los resultados cambian completamente. En este caso, tan- Figura 4.29. Función de respuesta al impulso sin inflación sin crisis sanitaria e inflacionista.

to en el comercio mayorista, como el minorista se han visto beneficios por la subida de Comercio al por mayor de productos alimenticios, bebidas y tabaco. (puntos porcentua-

precios, dado que todos registran peores resultados en el caso de que no hubiera habido les de ratio de beneficio)

inflación, la excepción del comercio minorista no especializado, cuyos resultados no son

tan fáciles de interpretar. En el caso del sector correspondiente al comercio al por mayor de

materias primas y de animales vivos, se puede decir que es en este sector en el que se con-

centran los resultados más claros. Concretamente, se muestra en la Figura 4.31 una bajada

de su ratio de beneficios de 2 puntos porcentuales, en algunos periodos si la inflación hu-

biera seguido la tendencia anterior de la crisis inflacionista. Le sigue en términos de magni-

tud el Comercio al por mayor de productos alimenticios, bebidas y tabaco que llega a dejar

de ganar 4 puntos porcentuales en algunos periodos. Es llamativo observar que, mientras

los productores de estos bienes han tenido peores resultados por la inflación se encuentra

todo lo contrario en el siguiente eslabón de la cadena de valor. Esto se puede justificar en

la naturaleza de los sectores. Mientras que, como se decía antes, la industria es intensiva en

capital, el comercio es intensivo en trabajo, por lo que los costes relativos a bienes interme-

dios no afectan en la misma medida a estos sectores y la masa salarial tiene un peso mucho

menor en todos los sectores. Además, a medida que el producto se acerca al consumidor,

los márgenes de actuación se vuelven más amplios y, a pesar de que en índice los precios

no cambian demasiado, en términos absolutos sí que lo han hecho.

En cuanto a los efectos del IVA se observa que, salvo en el comercio al por mayor de pro-

ductos alimenticios, bebidas y tabaco, todos los sectores se han visto perjudicados por

la medida. Además, en la citada excepción se encuentra un efecto tan pequeño que es

prácticamente nulo, por lo que no se podría afirmar que este sector ha dejado de aumen-

tar su ratio de beneficio por esta medida.

130 Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y 131

Figura 4.28. Función de respuesta al impulso sin bajada del IVA. Comercio al por mayor Google trends

de productos alimenticios, bebidas y tabaco (puntos porcentuales de ratio de beneficio)

Figura 4.30. Función de respuesta al impulso sin bajada del IVA. Comercio al por mayor de

materias primas agrarias y de animales vivos (puntos porcentuales de ratio de beneficio)

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y

Google trends Google trends