Page 130 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 130

tamente, los márgenes de beneficio habrían sido un 0,03% más altos. Aunque este incre- Figura 4.21. Función de respuesta al impulso sin crisis sanitaria e inflacionista. Todos los

mento no es muy significativo en términos absolutos, es importante considerar que esta sectores. (puntos porcentuales de ratio de beneficio)

medida específica de reducción del IVA tuvo un impacto limitado en la economía en su

conjunto. Sin embargo, este resultado nos confirma que las empresas experimentaron

mejoras en sus beneficios debido al aumento de la inflación, aunque estas mejoras fueron

modestas.

A continuación se presentan las funciones de respuesta al impulso tras realizar las simula-

ciones del modelo anteriormente descrito en este apartado:

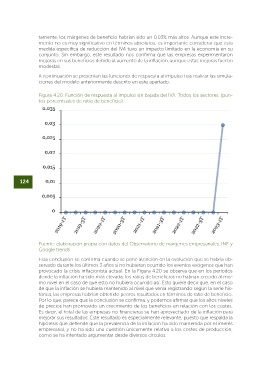

Figura 4.20. Función de respuesta al impulso sin bajada del IVA. Todos los sectores. (pun-

tos porcentuales de ratio de beneficio)

124 Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y 125

Google trends

Al igual que ocurría en el análisis descriptivo, el sector primario registra unos resultados

más difícilmente interpretables. Ciertamente, intentemos clarificarlo aún más:

La implementación del IVA ha tenido un efecto perjudicial en el ratio de beneficio de las em-

presas dedicadas a la agricultura. Esto significa que estas empresas han experimentado una

disminución en sus ganancias debido a la existencia del IVA. En otras palabras, si la medida

del IVA no estuviera presente, estas empresas habrían obtenido mayor ratio de beneficio.

Sin embargo, es importante destacar que este impacto negativo en el ratio de beneficios

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales, INE y no se debe a la inflación en sí misma. En el contexto de la agricultura, la inflación tendrá

Google trends un efecto diferente dependiendo de cuál sea la causa de esta.

Esta conclusión se confirma cuando se pone atención en la evolución que se habría ob- Sin embargo, cuando vemos cuál habría sido el avance de este sector en el caso de haber

servado durante los últimos 3 años si no hubieran ocurrido los eventos exógenos que han seguido una tendencia pre-COVID, se observa que los resultados no son claros. De hecho,

provocado la crisis inflacionista actual. En la Figura 4.20 se observa que en los periodos en la primera etapa de la crisis inflacionista, en 2021, los resultados habrían sido peores para

donde la inflación ha sido más elevada, los ratios de beneficios no habrían crecido al mis- este sector, pero que el efecto cambia a mediados de este año y se registran observaciones

mo nivel en el caso de que esto no hubiera ocurrido así. Esto quiere decir que, en el caso positivas a partir del segundo trimestre del 2022. Es decir, estos resultados dependen de cuál

de que la inflación se hubiera mantenido al nivel que venía registrando según la serie his- es la naturaleza de la inflación. Cuando los precios subieron a causa de un shock de demanda

tórica, las empresas habrían obtenido peores resultados en términos de ratio de beneficio. tras la salida de las restricciones sociales, el incremento de los costes no tuvo una especial in-

Por lo que, parece que la conclusión se confirma, y podemos afirmar que los altos niveles cidencia en este sector, dado que sus beneficios aumentaron en mayor medida. Sin embargo,

de precios han promovido un crecimiento de los beneficios en relación con los costes. tras el estallido de la guerra, los costes fueron los que impulsaron la inflación, principalmente

Es decir, el total de las empresas no financieras se han aprovechado de la inflación para empujados por los aumentos de los precios de la energía y los productos vegetales, como el

mejorar sus resultados. Este resultado es especialmente relevante, puesto que respalda la grano. Estos incrementos de costes tienen un especial impacto sobre la Agricultura y la gana-

hipótesis que defiende que la prevalencia de la inflación ha sido mantenida por el interés dería y resultaron en una pérdida en los ratios de beneficios en comparación con el escenario

empresarial, y no ha sido una cuestión únicamente relativa a los costes de producción, contrafactual. Aun así, los resultados totales de la crisis inflacionista tras el COVID-19 no son

como se ha intentado argumentar desde diversos círculos. claros para este sector puesto que no se puede afirmar con suficiente evidencia empírica que

la inflación haya sido beneficiosa para el ratio de beneficios de este sector.