Page 129 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 129

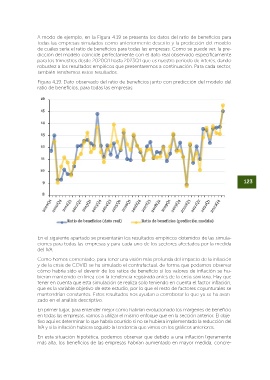

existe endogeneidad entre muchas variables, ya que la macroeconomía es dinámica y A modo de ejemplo, en la Figura 4.19 se presenta los datos del ratio de beneficios para

todo depende de todo. Es por ello por lo que como análisis de robustez utilizaremos todas las empresas simulados como anteriormente descrito y la predicción del modelo

los estimadores de Mínimos Cuadrados en 2 Etapas (MC2E) y Mínimos Cuadrados en 3 de cuáles sería el ratio de beneficios para todas las empresas. Como se puede ver, la pre-

Etapas (MC3E), para determinar si las diferencias en las estimaciones son diferentes. Los dicción del modelo coincide perfectamente con el dato real observado específicamente

instrumentos a utilizar son las variables que hemos determinado exógenas, los retardos para los trimestres desde 2020Q1 hasta 2023Q1 que es nuestro periodo de interés, dando

de las endógenas y exógenas y las búsquedas de Google del término inflación para ins- robustez a los resultados empíricos que presentaremos a continuación. Para cada sector,

trumentalizar la inflación, al igual que utilizan las búsquedas de Google en Bernanke & también tendremos estos resultados.

Blanchard (2023) para instrumentalizar la variable de micro-chips.

Figura 4.19. Dato observado del ratio de beneficios junto con predicción del modelo del

Estimaremos este modelo para todas las empresas y para cada uno de los sectores afec- ratio de beneficios, para todas las empresas.

tados, que son agricultura, ganadería, pesca y silvicultura; industria de la alimentación;

fabricación de bebidas; comercio al por mayor de agrarias y de animales vivos; comercio

al por mayor de productos alimenticios, bebidas y tabaco; comercio al por menor en

establecimientos no especializados y comercio al por menor de productos alimenticios,

bebidas y tabaco en establecimientos especializados.

Debido a que cada sector presenta características diferentes, se van cambiando algunas

variables de control y añadiendo otras diferentes, pero la estructura general no cambia.

Una vez tenemos el modelo estimado, nuestro interés es ver qué habría pasado con la

ratio de beneficios de las diferentes empresas del sector afectadas por la medida del IVA

si esa medida no hubiera existido. También estamos interesados en ver qué le hubiera

pasado al ratio de beneficios si no hubiera existido la pandemia y la crisis inflacionaria. De

esta manera, podemos ver si estos sectores se han aprovechado de la medida al verse

reflejado en sus márgenes, ya sea por una bajada de costes mayor a la bajada en precios

o por una subida de costes y un mantenimiento de los márgenes.

122 123

Con este objetivo, retomaremos del apartado del cálculo de la inflación sin la medida y lo

utilizaremos como análisis de contrafactual, ya que la medida del IVA ha hecho que la in-

flación interanual sea 0,5 puntos porcentuales más baja en el primer trimestre de 2023. Por

tanto, hacemos una simulación determinista (siguiendo Hamilton (1994)) para cada sector

con una inflación del 0,5 puntos porcentuales mayor para estas empresas del sector:

| = + 0,5, [ | , ]

Dónde | = + 0,5, es la predicción del modelo cuando En el siguiente apartado se presentarán los resultados empíricos obtenidos de las simula-

no se ha aplicado el IVA; y X es el resto de las variables explicativas de la ecuación del ratio ciones para todas las empresas y para cada uno de los sectores afectados por la medida

t

de beneficios descritas anteriormente; [ | , ] es la predicción del modelo del IVA.

cuando se ha aplicado la medida del IVA. Esta diferencia nos dará la función de respuesta

casual del efecto de la medida en el ratio de beneficios. Como hemos comentado, para tener una visión más profunda del impacto de la inflación

y de la crisis de COVID se ha simulado el contrafactual, de forma que podamos observar

Para el caso de qué habría pasado si no existiera la pandemia y la crisis inflacionaria que aca- cómo habría sido el devenir de los ratios de beneficio si los valores de inflación se hu-

rreó. Utilizamos los valores de la inflación tendencial antes de que viniera el COVID como bieran mantenido en línea con la tendencia registrada antes de la crisis sanitaria. Hay que

un análisis de extrapolación de valores y los sustituimos por la inflación tendencial desde tener en cuenta que esta simulación se realiza solo teniendo en cuenta el factor inflación,

2020Q1 hasta 2023Q1, utilizando las simulaciones deterministas dinámicas para predecir: que es la variable objetivo de este estudio, por lo que el resto de factores coyunturales se

mantendrían constantes. Estos resultados nos ayudan a corroborar lo que ya se ha avan-

| = , [ | , ] zado en el análisis descriptivo.

Dónde | _ = es la predicción del modelo cuando En primer lugar, para entender mejor cómo habrían evolucionado los márgenes de beneficio

,

existía la pandemia; y X es el resto de las variables explicativas de la ecuación del ratio de en todas las empresas, vamos a utilizar el mismo enfoque que en la sección anterior. El obje-

t

|

beneficios descritas anteriormente; [ , ] es la predicción del modelo cuando tivo aquí es determinar lo que habría ocurrido si no se hubiera implementado la reducción del

existía la pandemia. Esta diferencia nos dará la función de respuesta casual del efecto que IVA y si la inflación hubiera seguido la tendencia que vimos en los gráficos anteriores.

ha tenido el COVID en el ratio de beneficios. Siempre y cuando la predicción de nuestro

modelo sea la misma que los datos observados. En esta situación hipotética, podemos observar que debido a una inflación ligeramente

más alta, los beneficios de las empresas habrían aumentado en mayor medida, concre-