Page 115 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 115

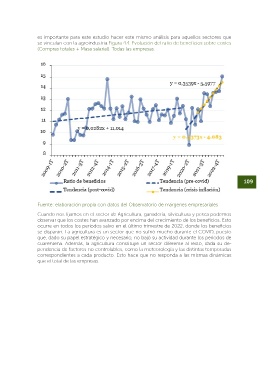

tendencia anterior y los beneficios continúan aumentando. Esto evidencia lo que se es importante para este estudio hacer este mismo análisis para aquellos sectores que

ha comentado anteriormente, y es que durante los dos últimos años los costes han se vinculan con la agroindustria.Figura 4.4. Evolución del ratio de beneficios sobre costes

crecido de una manera importante, impulsando así la inflación. Por otro lado, aunque (Compras totales + Masa salarial). Todas las empresas.

los beneficios han seguido una misma tendencia, los cambios en términos absolutos

no han sido similares, lo que provoca que los beneficios crezcan en mayor medida.

Esto se puede comprobar prestando atención al ratio de beneficios, un resultado que

se adelantaba en la Tabla 4.1.

Figura 4.3. Evolución del resultado bruto de explotación y los costes (Compras totales +

Masa salarial). Todas las empresas.

108 109

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

Cuando nos fijamos en el sector de Agricultura, ganadería, silvicultura y pesca podemos

observar que los costes han avanzado por encima del crecimiento de los beneficios. Esto

ocurre en todos los periodos salvo en el último trimestre de 2022, donde los beneficios

se disparan. La agricultura es un sector que no sufrió mucho durante el COVID, puesto

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

que, dado su papel estratégico y necesario, no bajó su actividad durante los periodos de

En la Figura 4.3. se observa que tras la crisis del COVID los beneficios han crecido por cuarentena. Además, la agricultura constituye un sector diferente al resto, dada su de-

encima de los costes. Esto se puede ver al comparar las diferencias de tendencias entre pendencia de factores no controlables, como la meteorología y las distintas temporadas

los dos periodos, donde la pendiente pasa a ser mucho mayor con la llegada de la infla- correspondientes a cada producto. Esto hace que no responda a las mismas dinámicas

ción, alcanzando niveles históricos, solo comparables con los peores momentos de la que el total de las empresas.

crisis financiera en 2012, donde los costes se veían minimizados por la disminución de

la masa salarial por el alto nivel de desempleo y la contención de los salarios. En el caso

actual, como se ha visto anteriormente, estos niveles tan elevados se deben al aumento

de los resultados brutos de explotación y no a la disminución de costes.

Dados estos resultados, podemos afirmar que, en términos generales, para el cómputo

total de todas las empresas, la inflación ha supuesto algo positivo para los ratios de be-

neficio y han logrado llegar a cifras mayores que las registradas en los últimos 14 años.

De esta forma, aunque no podemos concluir que los beneficios de las empresas han

provocado una mayor inflación, sí se puede establecer la relación en sentido contrario,

es decir, la inflación ha provocado mayores beneficios empresariales. Estos resultados

descriptivos se podrán corroborar a partir del modelo que se llevará a cabo en el si-

guiente epígrafe. Por otra parte, a pesar de obtener estos resultados en el cómputo de

todos los sectores, la evolución de los beneficios varía dependiendo del sector, por ello