Page 110 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 110

inflación . El aumento de los costes de producción, sobre todo de la energía, a través del Puesto que, como se ha explicado anteriormente, los costes han sido la principal excusa para

15

incremento de precios del gas, se ha traducido en una traslación de esta situación a los justificar la subida de precios a partir de 2022, en este análisis se utilizará una medida de los

consumidores, que han visto como los precios aumentaban o se mantenían a través de beneficios que tenga en cuenta su avance en función de los costes, de forma que podamos

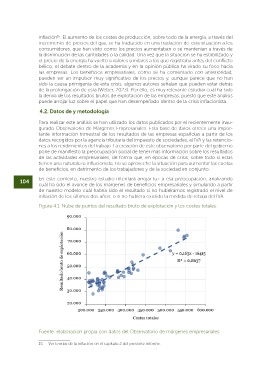

la disminución de las cantidades o la calidad. Una vez que la situación se ha estabilizado y observar el avance de la relación de ambas variables. Y como se puede ver en la Figura 4.1.,

el precio de la energía ha vuelto a valores similares a los que registraba antes del conflicto existe una clara relación positiva entre el indicador de resultado de explotación y los costes

bélico, el debate dentro de la academia y en la opinión pública ha virado su foco hacia totales. De esta forma, para tener resultados congruentes y testar la hipótesis que defiende un

las empresas. Los beneficios empresariales, como se ha comentado con anterioridad, aumento de las ganancias por encima de los costes, se relativizan ambos términos, calculan-

pueden ser un impulsor muy significativo de los precios y, aunque parece que no han do así el ratio de beneficio, siguiendo la metodología del cálculo del ratio de Febrero (2023):

sido la causa primigenia de esta crisis, algunos autores señalan que pueden estar detrás

de la prolongación de esta (Weber, 2023). Por ello, es muy relevante estudiar cuál ha sido ó

la deriva de los resultados brutos de explotación de las empresas, puesto que este análisis = 100

puede arrojar luz sobre el papel que han desempeñado dentro de la crisis inflacionista. +

4.2. Datos de y metodología La idoneidad teórica de este indicador reside en la explicación de la inflación proporcio-

nada por Lavoie (2023), basada en la economía de Kalecki, se enfoca en el desglose de

Para realizar este análisis se han utilizado los datos publicados por el recientemente inau- los costes de producción de las empresas. En esta perspectiva, se parte del supuesto de

gurado Observatorio de Márgenes Empresariales. Esta base de datos ofrece una impor- que las empresas operan en un rango donde los costes marginales son constantes hasta

tante información trimestral de los resultados de las empresas españolas a partir de los alcanzar la capacidad total de producción. Esto significa que a medida que producen más

datos recogidos por la agencia tributaria del impuesto de sociedades, el IVA y las retencio- unidades, sus costes unitarios disminuyen.

nes a los rendimientos del trabajo. La creación de este observatorio por parte del gobierno

pone de manifiesto la preocupación social de tener más información sobre los resultados La clave de esta explicación radica en el ratio j, que representa la relación entre los costes

de las actividades empresariales, de forma que, en épocas de crisis, sobre todo si estas unitarios de materiales y los costes unitarios de trabajo (j = UMC/ULC). Cuando los costes

tienen una naturaleza inflacionista, no se aproveche la situación para aumentar las cuotas unitarios de materiales (UMC) aumentan más rápido que los costes unitarios de trabajo

de beneficios, en detrimento de los trabajadores y de la sociedad en conjunto. (ULC), el valor del ratio j aumenta. Dado un margen de beneficio constante, esta variación

en el ratio j conduce a un aumento en la relación precio/costo unitario laboral en el nivel de

En este contexto, nuestro estudio intentará arrojar luz a esa preocupación, analizando la empresa. En términos macroeconómicos, esto se traduce en un aumento en la partici-

104 105

cuál ha sido el avance de los márgenes de beneficios empresariales y simulando a partir pación de los beneficios en el valor agregado, a expensas de la participación de los salarios.

de nuestro modelo cuál habría sido el resultado si no hubiéramos registrado el nivel de

inflación de los últimos dos años, o si no hubiera existido la medida de rebaja del IVA. En otras palabras, si los costes de los materiales suben más rápido que los costes laborales

en la producción de bienes y servicios, las empresas pueden mantener sus márgenes de be-

Figura 4.1. Nube de puntos del resultado bruto de explotación y los costes totales. neficio constantes y, sin embargo, ver un aumento en sus beneficios. Esto se refleja a nivel

macroeconómico como un aumento en la participación de los beneficios en la producción

total, lo que contribuye a la inflación al reducir la participación de los salarios en la economía.

En resumen, se centra en cómo los cambios en los costes de producción, específica-

mente el ratio de beneficios entre costes de materiales y costes laborales, pueden influir

en los beneficios de las empresas y, por lo tanto, en la inflación. Esta perspectiva destaca

que la inflación puede surgir no solo de la explotación de las empresas, sino también de

los cambios en la estructura de costes que afectan la distribución de los ingresos entre

beneficios y salarios. Es esta la hipótesis que queremos contrastar en nuestro proyecto.

Recientemente, Febrero (2023) en respuesta al artículo de Lavoie (2023), señala que la

participación de los beneficios puede aumentar sin un aumento en los márgenes de ga-

nancia o las tasas de beneficio. Esto puede ocurrir debido a costes fijos, como el gasto

en mano de obra indirecta, combinados con un aumento en la producción que reduce

los costes unitarios totales a medida que aumenta la producción, manteniendo constante

la productividad laboral directa, o cuando suben los precios de los insumos importados.

Febrero (2023) argumenta que esto no necesariamente conduce a una inflación de ven-

dedores, refutando las preocupaciones de algunos economistas, como Daniela Gabor.

Febrero (2023) también sugiere que cualquier aumento observado en las tasas de benefi-

cio sectoriales podría ser temporal y estratégico para evitar ajustes constantes de precios.

En el artículo, se presentan datos de tasas de beneficio sectoriales en España, mostrando

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales.

que el aumento en las tasas de beneficio se debe principalmente a sectores como la

construcción y algunos servicios, en lugar de una “inflación de vendedores” generalizada.

15 Ver teorías de la inflación en el capítulo 2 del presente informe.