Page 113 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 113

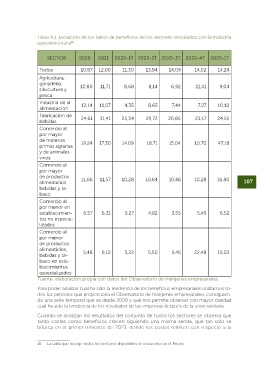

Se discute que la inflación observada en los últimos años se debe en gran medida al au- Tabla 4.1. Evolución de los ratios de beneficios de los sectores vinculados con la industria

mento de los costes, como los precios de la energía, que se trasladan a los precios de agroalimentaria

16

los bienes y servicios finales. Aunque no se han observado “efectos de segunda ronda” en

España, se espera que los aumentos salariales compensen las ganancias de los sectores

en el futuro cercano. SECTOR 2020 2021 2022-1T 2022-2T 2022-3T 2022-4T 2023-1T

Se concluye que no se ha observado una inflación de vendedores en España y que su Todos 10,87 12,60 11,30 13,94 14,09 14,02 14,24

aparición dependerá en gran medida de los precios de la energía y los alimentos. Agricultura,

Es en este marco y contexto teórico, que utilizaremos las hipótesis propuestas por Lavoie ganadería, 10,80 11,71 8,68 8,14 6,92 21,41 9,04

(2023) y por Febrero (2023) para ver la relación existente entre ratio de beneficios y costes, silvicultura y

además de relacionar si las empresas de nuestro sector se han beneficiado o no de una pesca

inflación más alta para subir el ratio de beneficios (el que propone Febrero (2023)). Industria de la 12,14 11,07 4,35 8,65 7,44 7,27 10,10

alimentación

4.3. Primeros resultados empíricos Fabricación de

bebidas 24,61 31,41 25,34 29,72 20,86 23,17 24,55

En un primer término, se puede observar en la Tabla 4.1. que los ratios de beneficio han

aumentado en todos los sectores de forma generalizada. Este aumento se puede observar Comercio al

más claramente al comparar el primer trimestre de 2022 con el mismo periodo de 2023. por mayor

Este cambio interanual refleja el cambio que se ha producido durante 2022, cuando se de materias 19,24 17,30 14,09 18,71 15,04 10,70 47,18

han registrado las mayores subidas de precios tras el estallido de la guerra ruso-ucraniana. primas agrarias

y de animales

Cuando nos fijamos en los resultados por sectores, estos son más heterogéneos, mientras vivos

que algunos sectores como el Comercio al por mayor de materias primas agrarias y de Comercio al

animales reportan un gran crecimiento, otros como la Fabricación de bebidas se mantienen por mayor

en una tendencia constante. Si nos fijamos en los años anteriores, podemos ver que, estos de productos

106 sectores en concreto fueron los que menos sufrieron durante la crisis del COVID-19, puesto alimenticios, 11,66 11,57 10,28 10,84 10,46 10,28 16,80 107

que cumplieron un papel muy importante de suministro a los hogares y los niveles de con- bebidas y ta-

sumo no disminuyeron, a diferencia de los sectores que requerían de interacción social y baco

vieron como sus comercios se vieron obligados a cerrar en la mayoría de los casos.

Comercio al

Figura 4.2. Evolución del Ratio de beneficios sobre costes (Compras totales + Masa sala- por menor en

rial) y el Ratio de beneficios sobre masa salarial establecimien- 6,57 6,31 5,27 4,82 3,55 5,49 6,52

tos no especia-

lizados

Comercio al

por menor

de productos

alimenticios, 5,48 6,12 5,22 5,50 5,45 22,48 15,03

bebidas y ta-

baco en esta-

blecimientos

especializados

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

Para poder analizar cuál ha sido la tendencia de los beneficios empresariales utilizamos to-

dos los periodos que proporciona el Observatorio de márgenes empresariales, consiguien-

do una serie temporal que va desde 2009 y que nos permite observar con mayor claridad

cuál ha sido la tendencia de los resultados de las empresas después de la crisis sanitaria.

Cuando se analizan los resultados del conjunto de todos los sectores se observa que

tanto costes como beneficios crecen siguiendo una misma senda, que tan solo se

bifurca en el primer trimestre de 2023, donde los costes remiten con respecto a la

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

16 La tabla que recoge todos los sectores disponibles se encuentra en el Anexo