Page 122 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 122

Figura 4.14. Evolución del ratio de beneficios sobre costes (Compras totales + Masa sala- Figura 4.15. Evolución del resultado bruto de explotación y costes (Compras totales +

rial). Comercio al por mayor de materias primas agrarias y de animales vivos Masa salarial). Comercio al por menor de productos alimenticios, bebidas y tabaco en

establecimientos especializados

116 117

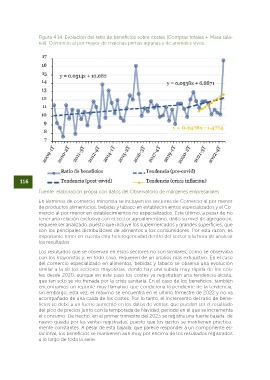

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

Fuente: elaboración propia con datos del Observatorio de márgenes empresariales

Figura 4.16. Evolución del ratio de beneficios sobre costes (Compras totales + Masa sa-

En términos de comercio minorista se incluyen los sectores de Comercio al por menor larial). Comercio al por menor de productos alimenticios, bebidas y tabaco en estableci-

de productos alimenticios, bebidas y tabaco en establecimientos especializados y el Co- mientos especializados

mercio al por menor en establecimientos no especializados. Este último, a pesar de no

tener una relación exclusiva con el sector agroalimentario, dado su nivel de agregación,

requiere ser analizado, puesto que incluye los supermercados y grandes superficies, que

son los principales distribuidores de alimentos a los consumidores. Por esta razón, es

importante tener en cuenta esta heterogeneidad dentro del sector a la hora de analizar

los resultados.

Los resultados que se observan en estos sectores no son similares, como se observaba

con los mayoristas y, en todo caso, requieren de un análisis más exhaustivo. En el caso

del comercio especializado en alimentos, bebidas y tabaco se observa una evolución

similar a la de los sectores mayoristas, donde hay una subida muy rápida de los cos-

tes desde 2020, aunque en este caso los costes ya registraban una tendencia alcista,

que tan solo se vio frenada por la crisis sanitaria. En el caso de los beneficios, también

encontramos un repunte muy llamativo que condiciona la pendiente de la tendencia,

sin embargo, esta vez, el máximo se encuentra en el último trimestre de 2022 y no va

acompañado de una caída de los costes. Por lo tanto, el incremento del ratio de bene-

ficios se debe a un fuerte aumento en los datos de ventas, que pueden ser el resultado

del pico de precios junto con la temporada de Navidad, periodo en el que se incrementa

el consumo. De hecho, en el primer trimestre del 2023 se registra una fuerte bajada, de

nuevo guiada por las ventas registradas, puesto que los gastos se mantienen práctica-

mente constantes. A pesar de esta bajada, que parece responder a un componente es-

tacional, los beneficios se mantienen aún muy por encima de los resultados registrados

a lo largo de toda la serie. Fuente: elaboración propia con datos del Observatorio de márgenes empresariales