Page 88 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 88

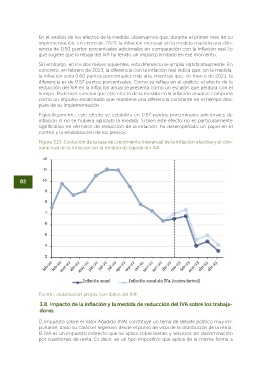

En el análisis de los efectos de la medida, observamos que, durante el primer mes de su todos los hogares, independientemente del gasto que realicen o el dinero que ingresen.

implementación, en enero de 2023, la inflación mensual sin la medida muestra una dife- De esta manera, la carga impositiva que soportarán los deciles más bajos de renta será

rencia de 0,50 puntos porcentuales adicionales en comparación con la inflación real, lo mayor en términos relativos. Esto es especialmente relevante en aquellos productos que

que sugiere que la rebaja del IVA ha tenido un impacto limitado en ese momento. se consideran básicos en el desarrollo de los individuos. En términos macroeconómicos

el consumo se define a partir de una distinción en dos categorías. Por un lado, se encuen-

Sin embargo, en los dos meses siguientes, esta diferencia se amplía significativamente. En tra el consumo exógeno, es decir, el consumo que se mantiene constante y que es inde-

concreto, en febrero de 2023, la diferencia con la inflación real indica que, sin la medida, pendiente de la propensión a consumir y de la renta disponible. Dentro de esta categoría,

la inflación sería 0.60 puntos porcentuales más alta, mientras que, en marzo de 2023, la encontramos los bienes de primera necesidad, aquellos cuyo consumo es prácticamente

diferencia es de 0.57 puntos porcentuales. Como se refleja en el gráfico, el efecto de la obligatorio dentro de un hogar. En esta clasificación estarían los alimentos que constitu-

reducción del IVA en la inflación anual se presenta como un escalón que perdura con el yen la base de una dieta saludable, que son aquellos que nos atañen dentro de este estu-

tiempo. Podemos concluir que este efecto de la medida en la inflación anual se comporta dio. Por otro lado, estaría el consumo endógeno, que dependerá de la capacidad de gasto

como un impulso escalonado que mantiene una diferencia constante en el tiempo des- de los hogares y que puede ser considerado prescindible dentro de ciertos parámetros.

pués de su implementación. Este tipo de consumo se podría ejemplificar con las actividades lúdicas.

Específicamente, este efecto se estabiliza en 0.57 puntos porcentuales adicionales de Con el aumento de los precios y, por ende, la disminución de los salarios reales, los ho-

inflación si no se hubiera aplicado la medida. Si bien este efecto no es particularmente gares tienen un menor poder adquisitivo, por lo tanto, menor capacidad de consumo.

significativo en términos de reducción de la inflación, ha desempeñado un papel en el Esto se convierte en un problema grave cuando los hogares no son capaces ni siquiera

control y la estabilización de los precios. de cubrir el consumo básico, constituyendo un problema de desigualdad categórica muy

Figura 3.15. Evolución de la tasa de crecimiento interanual de la Inflación efectiva y el con- relevante.

trafactual de la Inflación sin la medida de bajada del IVA. En estos términos, la medida del gobierno persigue reducir el impacto de la crisis inflacio-

nista, estableciendo una exención para un grupo de productos alimenticios que forman

parte de la cesta básica de consumo. Esta política, como se mostrará, a pesar de no incluir

una discriminación por renta, tiene un carácter redistributivo, dada la naturaleza de los

bienes abarcados.

82 Para contextualizar este razonamiento, en primer lugar, hay que analizar el nivel de gasto 83

en este conjunto de alimentos por deciles de renta.

Empleando los microdatos que proporciona el INE de la Encuesta de Presupuestos Fa-

miliares (EPF en adelante), conseguimos tener datos de una muestra de 24,000 hogares

aproximadamente, del gasto anual que realizan en varios grupos de productos según la

clasificación ECOICOP y de su renta (observamos la encuesta para los años 2021 y 2022).

De esta manera, podremos evaluar si la medida presenta un efecto redistributivo o no al

considerar dichos deciles de renta. Puesto que el efecto depende del gasto que realizan

los hogares, así como de la composición de las diferentes cestas de consumo. Se han

excluido los hogares residentes en Canarias, Ceuta y Melilla debido a que no pagan IVA al

disponer de impuestos propios.

Utilizamos la variable IMPEXAC, que es la renta mensual reportada del último mes para

calcular los deciles, según la definición de la EPF: “Conjunto de los ingresos monetarios

percibidos regularmente por el hogar y sus miembros perceptores de ingresos individua-

les, cualquiera que sea su origen, una vez descontadas las cotizaciones a la Seguridad

Social y otros pagos asimilados (Entidad de Previsión Social, Mutualidades Obligatorias

y Derechos Pasivos), así como las cantidades satisfechas en concepto de impuestos. Se

considera que los miembros del hogar perciben ingresos cuando están trabajando o tie-

Fuente: elaboración propia con datos del INE nen un trabajo por el que perciben una remuneración, o perciben alguna pensión, subsi-

dios, rentas de capital o transferencias. Los ingresos mensuales se refieren a los ingresos

3.8. Impacto de la inflación y la medida de reducción del IVA sobre los trabaja- regulares percibidos en el último mes de calendario, teniendo en cuenta los prorrateos de

dores los ingresos extraordinarios y otros ingresos que se reciban de forma periódica, aunque

no mensualmente.”

El Impuesto sobre el Valor Añadido (IVA) constituye un tema de debate político muy im-

portante, dado su carácter regresivo desde el punto de vista de la distribución de la renta. A pesar de que no disponemos de registros administrativos de la renta del hogar, nos

El IVA es un impuesto indirecto que se aplica sobre bienes y servicios sin discriminación parece más correcto utilizar la renta que el hogar reporta (con los inconvenientes que

por cuestiones de renta. Es decir, es un tipo impositivo que aplica de la misma forma a conlleva, como, por ejemplo, que no sea la renta correcta que ese hogar obtiene), debido