Page 104 - Evolución e impacto de la inflación en el sector agroalimentario de España

P. 104

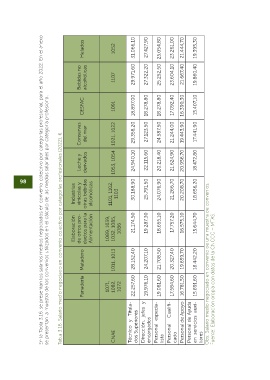

En la Tabla 3.16. se presentan los salarios medios negociados en convenio colectivo por categorías profesional, para el año 2022. En el anexo

Como se puede observar, la mayor parte de los salarios negociados en convenio se ubi-

Helados 1052 31.066,10 27.427,90 25.054,80 23.261,00 21.444,70 19.395,30 incide sobre ellos supera bastante a la inflación media de 2022 (véase las Tablas 3.14. y 3.15

can en los rangos de renta entre el SMI y 2.500 € mensuales, por lo que la inflación que

de inflación por niveles de renta de los hogares).

Bebidas no alcohólicas 1107 29.971,60 27.322,20 25.252,50 23.604,10 21.667,40 19.860,40 Los resultados muestran de manera inequívoca que la inflación penaliza sobre todo a los

trabajadores de menor salario y que, además, en la mesa de negociación de los trabaja-

dores deberían tener en cuenta el incremento medio de los precios de los bienes que

componen sus respectivas canastas básica de consumo y no sólo el IPC general, elabo-

rado por el INE.

3.10. Principales conclusiones del capítulo

se presentan la muestra de los convenios utilizados en el cálculo de las medias salariales por categoría profesional.

CESFAC 1091 18.897,00 18.278,80 18.278,80 17.092,40 16.390,30 15.407,10 Tomando como punto de partida la reducción del IVA en algunos productos del sector

agroindustrial en España (RDL 20/2022, de 27/12/2022), este capítulo tenía por objetivo

estimar los efectos de la reducción del IVA sobre los precios de los bienes afectados por

Conservas del mar 1021, 1022 29.358,20 27.123,50 24.587,50 21.244,00 19.443,90 17.441,90 metodología cuasi-experimental de Diferencias en Diferencias, que permite estimar el

el mismo y sus efectos sobre la renta de los trabajadores. Para ello, se ha utilizado una

Tabla 3.16. Salario medio negociado en convenio colectivo por categorías profesionales (2022), €.

efecto de la política de reducción impositiva sobre determinados bienes en perspectiva

comparada con un grupo control, compuesto por bienes no afectados por dicha medida.

En nuestro caso, se toma como referencia un grupo productos no afectados por la me-

Leche y derivados 1053, 1054 24.940,10 22.115,60 20.218,40 21.624,90 20.956,70 18.472,80 ñola, aunque en Portugal. Esta comparación con Portugal nos permite evitar las posibles

dida del IVA en España y, en segundo lugar, los productos afectados por la política espa-

dinámicas del mercado español que actúen como respuesta a la medida e impidan que el

que permite obtener conclusiones sobre los efectos de la reducción del IVA en los precios

98 efecto sea observado de manera aislada. De esa forma, se obtiene un cuasi experimento 99

de estos bienes en España.

Industrias vinicolas y otras bebidas alcohólicas 1101, 1102, 1103 30.188,90 25.791,50 24.076,90 21.266,70 20.208,70 18.656,20 En teoría, el efecto de una fluctuación del IVA no es inequívoco, depende de la estructura

de mercado, del tipo del IVA, del tipo de producto, del contexto macroeconómico y de

la temporalidad de la medida. En conclusión, el estudio de efecto de un cambio en el IVA

sobre los precios es esencialmente empírico.

Elaboración de otros pro- ductos para la Alimentación 1089, 1039, 1032, 1085, 1086 21.174,50 19.287,30 18.655,10 17.757,20 16.575,10 15.644,70 Utilizando la metodología mencionada, se concluye que existe un efecto significativo de

la bajada del IVA sobre el precio de los bienes afectados. En concreto, se encuentra una

fuerte diferencia en enero (-5,76%) y en febrero (-5,22%) que se disipa en marzo (-1,22%).

Es decir, la medida es efectiva, pero temporal, dado que pierde efectividad a medida que

por los vendedores y los precios vuelvan a su tendencia inicial.

Matadero 1011, 1013 28.152,40 24.207,10 21.708,50 20.327,40 19.659,70 18.442,20 Obs: Salario medio negociado en convenio de una muestra de convenios. pasa el tiempo. Esto puede llevar a que el total de la falta de recaudación sea absorbida

Por otra parte, también se estudia cuál ha sido el impacto de esta medida en términos

de ahorro sobre los hogares según su renta disponible. Al realizar este análisis se observa

que, a pesar de que la rebaja de los impuestos indirectos no es una medida recomendable

Panaderia 1071, 1082, 1072 22.257,60 19.976,10 19.081,60 17.584,60 16.781,50 15.891,60 Fuente: Elaboración propia con datos de la CNCCC – MTAS. para reducir la desigualdad, al centrarse en una canasta básica de alimentos, esta política

presenta un efecto redistributivo. Los hogares con menores ingresos son los que más

ahorran en términos relativos con relación a su renta, mientras que, para los hogares más

ricos, el efecto es muy pequeño (0,6%). Este hallazgo es muy relevante, dado que sustenta

que la medida cumple el objetivo de ayudar a los hogares más desfavorecidos a poder

Técnico y Titula- dos Superiores Dirección, jefes y Personal especia- Personal Cualifi- Personal de Apoyo Personal de Ayuda en servicios auxi- consumir los productos necesarios, algo que se antojaba muy difícil ante la continua su-

bida de precios. Además, por otro lado, la medida también ha sido útil para contener la

inflación total, provocando que este indicador sea un 0,5% menor que en el caso de que

no se hubiese aprobado esta política.

CNAE encargados lista cado liares Por último, en este capítulo también se calcula cuál ha sido el impacto de la crisis inflacio-

nista sobre el poder adquisitivo de los hogares según su nivel de renta. Aunque siempre se